연말정산 간소화 신용카드 의료비 월세

2022 귀속 연말정산이 시작되었습니다. 연말정산 간소화 뭐가 달라지는지 새로 적용되는 소득공제, 세액공제 항목이 무엇인지 자세히 알아보도록 하겠습니다.

연말정산이란 근로자가 올해 납부한 근로소득세를 정산하는 절차로 회사는 다음 연도 2월 급여를 지급할 때 이미 원천징수한 세금을 세법에 따라 정확히 계산하여 정산하는 작업입니다.

■연말정산 간소화서비스 바로가기■

국세청 홈택스

간이과세자 부가가치세 신고 「세금비서 서비스」 이용 안내 복잡한 신고서 항목을 일일이 찾아 입력할 필요 없이 간단한 질문·답변만으로 신고서를 작성하는 「세금비서 서비스」를 간이과

www.hometax.go.kr

신용카드 소득공제

1. 22년 7월 ~ 12월 대중교통 이용금액 공제율 80% 상향 조정

2. 신용카드 등 소비증가분 소득공제 적용 20%

3. 전통시장 소비증가분 소득공제 추가 20%

→소비증가분에 대해서는 100만원 한도로 추가 공제 가능

(소비증가분은 22년 사용금액이 21년 대비 5% 초과하여 증가한 금액)

신용카드 소득공제 항목은 형제자매가 부양가족으로 동록 되었더라도 공제받을 수 없습니다.

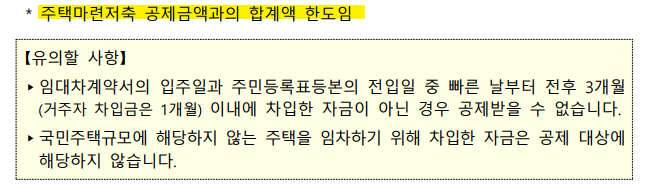

주택임차차입금 원리금 상환액 소득공제

무주택 세대주가 주택을 임차하기 위해 차입한 자금의 공제한도가 기존 300만원 → 400만 원으로 확대

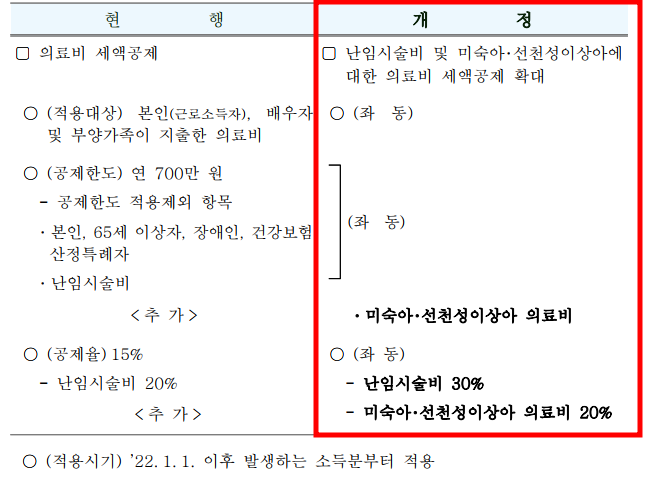

의료비 세액공제

난임시술비 20% → 30% 확대

미숙아,선청성이상아 지출 의료비 15% → 20% 확대

부모님 의료비를 형제,자매가 나누어 공제 불가

미용, 성형수술 비용, 건강증진을 위한 의약품 구입비용, 외국 의료기관에 지출한 비용은 공제 불가

보험회사로부터 보전받은 의료비는 공제 불가

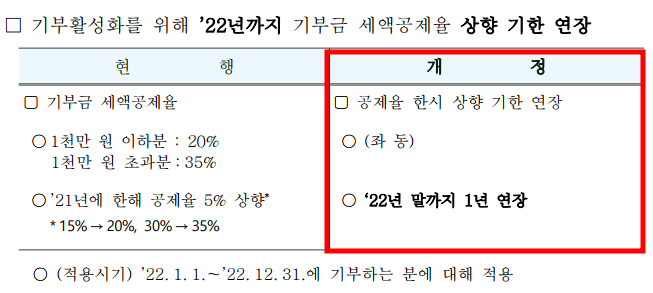

기부금 세액공제

2022년 지출한 기부금 1천만 원 이하 → 20% 공제, 1천만 원 초과 → 35% 세액공제

소득금액 100만원 초과한 직계존. 비속이 지출한 기부금은 공제 불가

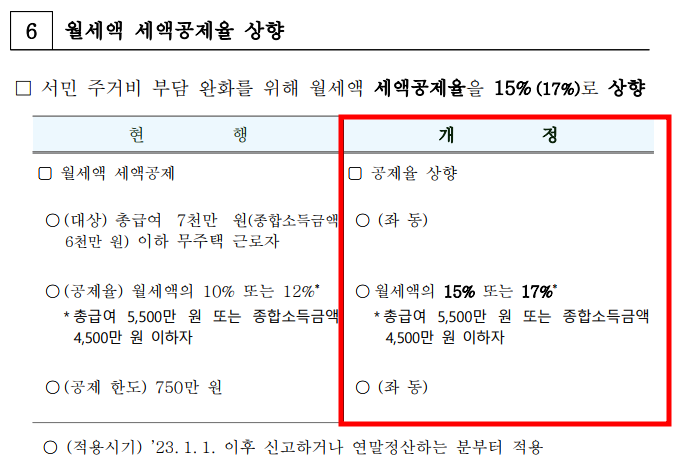

월세액 세액공제

총급여 7천만 원 이하 무주택 근로자가 지출하는 월세액 → 15% 공제

총 급여 5500만 원 이하 무주택 근로자가 지출하는 월세액 → 17% 공제

22년 12월 31일 기준 세대원이 주택을 보유한 경우 공제 불가

임대차계약서와 월세 세액공제를 신청한 근로자가 동일하지 않을 경우 공제 불가

연말정산 간소화 신용카드 의료비 월세